FPに月数千〜数万円払っているのに、顔を合わせるのは年に2回。家計簿アプリはつけて満足して終わり。この「で、結局どうすれば?」をClaude Projectsに常駐の個人CFO役として持たせると、無料〜月20ドルで埋められる隙間が出てきます。

ただしClaudeは資格を持つアドバイザーではありません。最終判断・ふるさと納税の上限・重要な税務は、必ず一次ソースと専門家に当てるのが前提です。

この記事ではFP・IFA契約/家計簿アプリ/Claude個人CFOの3つを表で並べ、何が置き換わって何は置き換わらないかを歯切れよく整理します。

この記事はFPや家計簿アプリにお金を払っているけど活かしきれていない30〜40代の共働き・子育て世帯向け(Claudeを触ったことがなくても読めます)。

FPに月額払ってるのに会うのは年2回、という違和感

NISAの枠は360万円、iDeCoの掛金、ふるさと納税の上限。毎年12月になると「これでよかったんだっけ」と迷う。私の周りでもこの相談がいちばん多いです。

FPやIFAに相談料を払っている人は多い。ただ、実際に会って話すのは年に1〜2回というケースが目立ちます。スポット相談だと1時間5,000円〜1万円が最多帯で、回答全体の47.3%を占めるという調査もあります(出典: 日本アイ・エフ・エー協会)。

年2回会って2万円なら、回答1回あたり1万円。ちょっと重い。

家計簿アプリ側はどうか。マネーフォワード MEのスタンダードコースは月540円(年払い5,940円)です(出典: マネーフォワード公式)。支出は可視化される。でも「で、来月どう動く?」の答えは出してくれない。ここがずっと宙ぶらりんでした。

その宙ぶらりんを埋める発想として、海外で「Claudeを個人CFOにする」という使い方が広がっています。発想の出所は後で1行だけ触れます。ここで気になるのは、その置き換えが日本の税制でも成立するのか、という点です。

※FP - ファイナンシャルプランナー。家計や保険、資産運用の相談に乗る専門家。相談料や顧問料を取るケースが多い

※IFA - 独立系ファイナンシャルアドバイザー。特定の金融機関に属さず資産運用の助言をする人。預かり資産の1〜2%/年などの報酬体系が主流

※個人CFO - 会社の最高財務責任者(CFO)の家庭版。家計の数字を整理して「次どう動くか」を一緒に考える役割という意味で使われている

※NISA - 投資で出た利益に税金がかからなくなる国の制度。年間の投資枠や生涯の上限が決まっている

※iDeCo - 自身で積み立てる私的年金。掛金が全額所得控除になり、節税しながら老後資金を作れる制度

FP・家計簿アプリ・Claude個人CFOを並べると何が違う?

まず料金とできることを1枚に並べます。3つは競合というより、役割が違う道具です。

| 項目 | FP・IFA契約 | 家計簿アプリ(マネフォME) | Claude個人CFO(Projects) |

|---|---|---|---|

| 料金 | スポット1時間5千〜1万円/年間契約10万円〜/ファンドラップ年0.5〜1.5% | 月540円(スタンダード) | 無料〜月20ドル(Pro) |

| 応答スピード | 予約制、年1〜2回が多い | 記録は即時、助言なし | 24時間いつでも数十秒 |

| 家計の数字分析 | 面談時に手動で確認 | 支出の可視化まで | CSVを読み込ませて傾向分析 |

| 過去の前提を覚える | 担当者の記憶・カルテ次第 | 記録は残るが助言は出ない | ナレッジに登録すれば毎回反映 |

| 感情・人生背景の汲み取り | 対面で強い | なし | 苦手(数字ベース) |

| 資格・責任 | 有資格、助言に責任 | 記録ツール | 無資格、最終判断は本人 |

私の見方では、FPの強みは「感情」と「人生背景」です。子どもの進学、親の介護、転職の迷い。こういう揺れを対面で受け止める力は、いまのところAIには出せません。ここは正直、置き換え不可。

一方で「支出のどこがムダか」「複数月の明細を見て傾向を出す」「NISAとiDeCoとふるさと納税の優先順位を毎月いじる」みたいな作業は、何度でも気軽に投げられる相手のほうが向いています。FPに毎月これを聞いたら相談料が大変なことになる。家計簿アプリは記録止まり。この隙間にClaude個人CFOが入る形です。

※ふるさと納税 - 自治体に寄附すると、自己負担2,000円を超えた分が税金から差し引かれる制度。返礼品がもらえる

※ファンドラップ - 金融機関に資産運用をまるごと任せるサービス。預かり資産に対して年0.5〜1.5%程度の手数料がかかる

※CSV - 表計算データを保存する軽いファイル形式。家計簿アプリの明細はたいていCSVで書き出せる

※ナレッジ - Claude Projectsに登録しておく資料ファイルのこと。一度入れておくと、そのプロジェクト内の会話すべてに反映される

そもそもClaude Projectsって何ができるの?

Projectsは、Anthropic公式の説明では「それぞれ専用のチャット履歴と知識ベースを持つ、独立した作業スペース」とされています(出典: Claude公式ヘルプ)。

Projects are available to all users, including those with free Claude accounts.(Projectsは無料アカウントを含むすべてのユーザーが利用できる)

出典: Anthropic公式ヘルプ

ここ、勘違いが多いところです。日本語の一部記事は「無料版はProjectsが使えない」と書いていますが、公式ヘルプでは無料でも使えると明記されています。無料プランは最大5プロジェクトまで、有料は無制限という違いです。

Projectsの肝は2つ。1つはカスタム指示で、もう1つはナレッジです。カスタム指示に「あなたは日本の税制に詳しい家計の相談役。回答は冷静に、根拠も添えて」と書いておくと、そのプロジェクト内の会話すべてにその設定が効きます。役割を固定できる。

ナレッジには家計のCSVや方針メモを入れておけます。1ファイル最大30MB、ファイル数の制限はなし。容量を超えるとRAGという仕組みに自動で切り替わり、実効的な処理量が最大10倍まで広がると公式は説明しています(出典: Claude公式ヘルプ)。これが「毎回ゼロから前提を説明し直さなくていい」状態を作ります。

※Projects - Claudeの機能の1つ。テーマごとに会話・指示・資料をひとまとめにしておける作業スペース

※カスタム指示 - そのプロジェクトでClaudeにどう振る舞ってほしいかを書いておく設定文。役割やトーンを固定できる

※RAG - 登録した資料の中から、質問に関係する部分だけを探して読む仕組み。大量の資料でも処理しやすくなる

なぜ家計用途でClaudeなのか、ChatGPTやGeminiとの差は?

家計の相談役を作るだけなら、ChatGPTのCustom GPTsでもGeminiのGemsでも形は作れます。ただ、個人CFO用途で効く差が3ツールにあります。

| 項目 | Claude Projects | ChatGPT Custom GPTs | Gemini Gems |

|---|---|---|---|

| 会話をまたぐ永続記憶 | あり(プロジェクト知識ベース) | 知識ファイルは保持(生涯20ファイル上限) | セッション内のみ(48時間で消える) |

| 知識ファイル数 | 無制限(RAG拡張) | 生涯20ファイルまで | 永続ワークスペースなし |

| 1ファイルの上限 | 30MB | 512MB | 100MB |

| 無料での作成 | 無料で5プロジェクトまで | 有料(Plus)から | 無料でも作成可 |

出典: AI file upload limits compared / OpenAIヘルプ / Geminiサポート

家計の相談役は「先月言ったこと」を覚えていてほしい。Geminiはセッション内の記憶が中心で、複数の会話をまたいで前提を持ち続ける永続ワークスペースは持っていません。ここが個人CFO用途だと地味に痛い。

ChatGPTは知識ファイルを保持しますが、生涯20ファイルの上限があります。Claudeは1ファイル30MBと小さめな代わりに、ファイル数は無制限。家計CSVを月ごとに積み増していく使い方なら、この差が効いてきます。

もう1つ、お金の話での「トーン」。日本語の実務報告では、Claudeは日本語の文章生成が安定し、財務分析も正確という声が複数出ています。煽らず冷静に整理する相手のほうが、お金の判断には向いている。私はここを重視しています。

逆に言うと、Gmailやカレンダーと連携したいならGeminiが優位、画像生成や外部サービスとの連携まで欲しいならChatGPTが優位です。全部Claudeが勝つわけではない。あくまで「永続記憶+長文CSV+冷静なトーン」という個人CFOの軸でClaudeが噛み合う、という話です。

※Custom GPTs - ChatGPTで、役割や知識を仕込んだ専用のChatGPTを自作できる機能

※Gems - Geminiで、用途別に振る舞いを設定したミニアシスタントを作れる機能

※永続記憶 - 別々の会話をまたいでも、前に登録した情報や前提を覚え続けている状態のこと

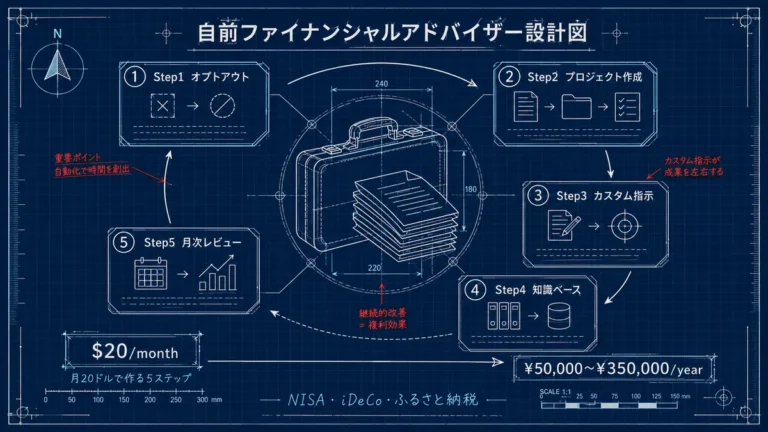

Claude個人CFOを作る5つのステップ

「永続記憶が便利」と言うだけでは動けないので、実際に組む手順を並べます。公式のProjects作成ガイドに沿った流れです(出典: Anthropic公式: Projectsの作成と管理)。家計の数字はすべて作例で、私が回した実データではありません。

STEP1. プロジェクトを新規作成する

Claudeの画面左メニューから「Projects」を開き、新規プロジェクトを作成します。名前は「家計の個人CFO」など分かりやすいもので。無料プランでも5枠まで作れます。

ここでつまずきやすいのは、無料版だと使えないと思い込んで諦めるケース。公式ヘルプの通り、無料でも作れます。

STEP2. カスタム指示に役割を書く

プロジェクト設定のカスタム指示欄に、役割とトーンを書きます。作例はこんな感じです。

あなたは日本在住の共働き世帯の家計を整理する相談役です。NISA・iDeCo・ふるさと納税の優先順位を、根拠と数字を添えて冷静に提案してください。最終判断は本人が行う前提で、断定や投資勧誘はしないこと。制度の上限額は必ず最新の一次ソースを確認するよう促してください。

免責の一文を指示に入れておくと、回答が暴走しにくくなります。

STEP3. 家計データをナレッジに登録する

家計簿アプリから明細をCSVで書き出し、ナレッジにアップロードします。あわせて「年収・家族構成・既契約の保険・現在のNISA積立額」を書いたメモも一緒に入れておくのがコツです。

ここで大事なのは、口座番号・本名・住所などの生データは入れないこと。プライバシーの観点で、日本語の解説記事でも繰り返し注意されています(出典: マネーフォワード)。金額の傾向さえ渡せば分析はできます。

STEP4. 質問を投げて優先順位を出させる

「今年の手取りでNISA・iDeCo・ふるさと納税にどう振り分けると節税効果が高い? 根拠つきで」と聞きます。CSVと方針メモを読んだうえで、たたき台が返ってくる流れです。

返ってきた制度の上限額は鵜呑みにせず、必ず一次ソースで照合します(後述)。

STEP5. 月1回、明細を足して回し続ける

毎月の明細CSVをナレッジに追加していくと、過去の前提を覚えたまま会話が積み上がります。「先月のサブスク見直し、その後どう?」が通じる状態になる。これが永続記憶の効きどころです。

無料プランの利用量には目安があります。Anthropicは具体的なメッセージ数を公表しておらず、5時間枠でリセットされる方式です。短いやり取りなら数十回程度こなせるという実測報告があります(出典: cloudpack)。足りなければPro(月20ドル)に上げる判断になります。

Pro月20ドルは家計簿アプリ月540円の約5.5倍。相談役つきと考えれば安い。

※サブスク - 月額や年額で払い続ける契約サービス。家計の見直しではまず洗い出す対象になりやすい

※5時間枠 - Claudeの利用量がリセットされる単位。固定時刻ではなく、使い始めてから5時間後にリセットされる

Claudeに渡す税制の数字は、最新の一次ソースで固める

ここが個人CFOのいちばん危ないところです。AIは古い制度の数字を持ってくることがある。だから上限額や改正の時期は、必ず一次ソースで確かめます。2026年5月時点の確定値を置いておきます。

NISAは、つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円。生涯の非課税保有限度額は1,800万円(成長投資枠のみの利用なら1,200万円)です(出典: 金融庁)。

iDeCoは現行(2026年11月まで)だと、企業年金なしの会社員で月2万3,000円が上限。改正で最大月6万2,000円に引き上がりますが、適用は2026年12月改正・2027年1月の引き落とし分からです(出典: 楽天証券iDeCo)。「2026年からもう月6万2,000円」と書く記事を見かけますが、それは時期がずれています。ここは要注意。

ふるさと納税は自己負担2,000円を超えた分が控除対象。控除の上限は年収と家族構成で変わるので、一律の金額は出せません。寄附先が5団体以内なら確定申告なしで済むワンストップ特例も使えます(出典: 国税庁 / 総務省)。

Claudeが出すのはあくまでたたき台。ふるさと納税の正確な上限額は、各自治体や総務省のシミュレーションで最終確認するのが安全です。私はここを毎年AIに丸投げするのは怖いと思っています。

※成長投資枠/つみたて投資枠 - NISAの2種類の枠。つみたては積立向け、成長は個別株や投資信託も買える枠

※ワンストップ特例 - ふるさと納税で寄附先が5団体以内なら、確定申告をしなくても控除が受けられる仕組み

気をつけたいプライバシーと、置き換えられない部分

便利な一方で、見落としやすい注意点もあります。まずプライバシー。Anthropicは2025年9月の規約改定で、Free/Pro/Maxの会話データの学習利用をオプトイン方式に変えました(出典: Anthropic公式)。

デフォルトは学習参加オフで、30日保持のまま。ユーザーが設定で「Improve Claude for everyone」をオンにすると学習対象になり、保持期間も5年に延びます。お金の話を扱うなら、この設定は確認しておきたいところ。なお法人向けのTeam/Enterpriseはこの変更の対象外です。

そしてもう1つ。FPの仕事は数字だけではありません。子どもの教育費の方針、親の介護、転職や独立の不安。こういう人生の揺れを対面で受け止めて整理する力は、Claudeには出せない。免許を持つ専門家でもありません。この使い方を解説した海外記事の著者も「Claudeは強力な分析役だが、資格を持つ受託者ではなく、間違うこともある」と書いています。

だから私の結論はこうです。日々の家計分析と、制度の優先順位の壁打ちはClaude個人CFOに任せる。重い人生イベントの相談と、最終的な税務の判断はFPと専門家に残す。両方使うのが現実的だと思っています。

FP相談1回で1万円、Proは月20ドル。住み分ければムダがない。

ちなみにこの「Claudeを個人CFOに」という発想自体は、海外で拡散した一連の投稿が出発点です。日本の税制に当てはめて組み直す価値があるかは、上の表で見た通り。私は試す価値ありだと思っています。

※オプトイン - 利用者が「参加する」と選んで初めて有効になる方式。初期状態はオフ

※受託者(fiduciary) - 顧客の利益を最優先する法的責任を負う立場。資格を持つFPはこれに近い責任を負う

よくある質問(FAQ)

Claude Projectsは無料プランでも使えますか?

使えます。Anthropic公式ヘルプに「Projectsは無料アカウントを含むすべてのユーザーが利用できる」と明記されています。無料は最大5プロジェクトまで、有料プラン(Pro 月20ドル)は無制限という違いです。

家計のCSVをアップロードしても安全ですか?

金額の傾向だけなら問題ありませんが、口座番号・本名・住所などの生データは入れないのが安全です。さらにデフォルトは学習オフですが、設定で学習をオンにすると保持期間が5年に延びるため、お金を扱うなら設定の確認をおすすめします。

ChatGPTやGeminiでも同じことはできますか?

形は作れます。ただ会話をまたぐ永続記憶はGeminiにはなく(セッション内のみ)、ChatGPTは知識ファイルが生涯20ファイル上限です。Claudeは無料で5プロジェクト、ファイル数無制限なので、家計CSVを月ごとに積み増す個人CFO用途では噛み合います。

Claudeに出してもらった節税プランをそのまま実行していいですか?

たたき台として使い、最終判断は本人で行うのが前提です。NISAの枠やiDeCoの掛金上限、ふるさと納税の控除上限は金融庁・国税庁・各自治体の一次ソースで照合してください。重要な税務は税理士やFPに相談するのが安全です。

iDeCoの上限はもう月6万2,000円に上がっていますか?

まだです。現行(2026年11月まで)は企業年金なしの会社員で月2万3,000円が上限。最大月6万2,000円への引き上げは2026年12月改正・2027年1月の引き落とし分から適用されます。